- $

公告:

- 工伤保险和商业保险有什么区别

- 工伤事故案例如何判断及依据是什么?

- 发生工伤后,这些待遇能否一次性支付?

- 什么是工伤?工伤的认定程序和待遇是怎样的?

- 上班途中突发疾病抢救无效死亡,认定不属于工伤?

- 什么是单工伤?

- 2023最新工伤赔偿标准

- 灵活就业人员社保缴费15年退休大约能领多少钱?

- 公积金贷款的房子辞职了怎么办?公积金停缴的影响

- 男的生育保险可以报销吗 男的生育保险有什么用?

- 医疗保险可以报销哪些费用?医疗保险报销需要哪些资料

- 2022年退休42年工龄,按60%缴纳社保能领多少养老金?

- 社保转移怎么办理?转移成功后在哪里查看

- 2022社保个人缴纳多少钱一个月?社保缴费比例是多少?

- 工伤需要支付残疾赔偿金吗?对伤残赔偿的要求是什么

- 医保卡可以给家人用吗?医保卡共济账户怎么绑定

- 企业单位退休和事业单位退休,退休养老金有多大差距?

- 职工可以跟公司约定社保缴费基数吗?

- 夫妻双方公积金可以一起还房贷吗?申请公积金贷款需要什么材料

- 生育保险未满一年可报销么?生育保险报销条件

- 职工医保和新农合可以同时交吗?职工医保和新农合哪个报销多?

- 社保缴纳15年和25年了退休后养老金有区别吗?

- 失业保险金要如何领取?2022年失业保险金领取条件

- 社保交15年后每月拿多少钱?(附计算公式)

- 公积金贷款上限什么意思?公积金贷款上限怎么计算

- 新农合报销比例是多少2022?农村合作医疗报销需要什么材料?

- 300%的标准缴纳社保,退休后每月能拿到多少养老金?

- 社保卡余额是什么钱 社保卡的余额里的钱可以用在哪

- 住房公积金封存是什么意思?公积金封存了该怎么办

- 男性生育险有什么作用?男性生育险怎么报销?

")

医疗险和重疾险都是对疾病的保障,他们看起来似乎是互相覆盖的,其实不然,因为医疗险和重疾险的赔付方式和用途都是不同的,今天云南薪税保企业管理有限公司就两者间的区别给大家做个介绍。

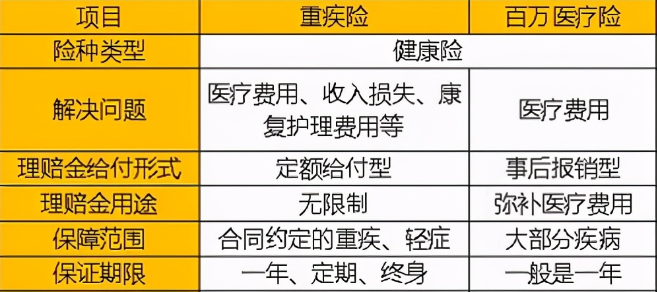

百万医疗险和重疾险的区别

重疾险是给付型保险,买了它,一旦生病了,符合理赔条件,保险公司给付保额,这笔钱不限制用途,被保人自由支配。

百万医疗险是医疗险的一种,属于报销型险种。当被保人在保障期间罹患疾病并因此在医院救治(通常指住院),在这期间产生的合理医疗费用,由保险公司根据合同规定报销其合理医疗费用。

同时百万医疗险相对比重疾险还有以下几点无法避免的 “缺陷” :

1、部分报销有限制

目前市场上有不少医疗险放宽了社保用药的限制,但是对就医治疗的医院或使用的药物还是有一些限制的,另外,被保人想住特护病房、雇佣护工等服务,这些是不在百万医疗险报销范围内的。

2、只针对医疗费用报销

百万医疗险属于报销型险种,这就意味着它只报销我们在医院产生的合理费用。一旦我们出院,因罹患重病一段时间内无法工作产生的经济损失,百万医疗险是毫无作为的。但是如果我们持有重疾险,重疾险保额充足就能解决或降低家庭面临财务困境的风险。

3、产品停售有风险

百万医疗险最大的风险就是停售,一旦停售再也无法续保了。而长期重疾险是保证续保的,能提供长期稳定的保障。

为了方便大家更直观看出百万医疗险和重疾险的区别,远创整理了一张表格如下:

由此可以看出,重疾险与百万医疗险承担的职责以及优缺点是不同的,两者之间是无法相互替代的。

百万医疗险和重疾险选哪种好

了解百万医疗险和重疾险二者的区别之后,大家不难发现,二者属于不同险种,对被保人起到的作用不同,但是都不妨碍对被保人的健康进行保障。从险种本身来看,百万医疗险和重疾险二者很难排个谁优谁劣,两大险种各有优势,也有不足,用户若想要购买健康险,不妨综合配置两款产品,发挥健康险的作用,原因如下:

1、二者保障并无冲突。

百万医疗险和重疾险对被保人的保障属于两个不同层面,但是目的一样,不存在购买重疾险后就不能购买百万医疗险的说法,且两类险种可以对被保人不同情况进行保障,还是很给力的。

2、二者可以互补。

百万医疗险和重疾险可以起到互补的目的,用户投保百万医疗险,可以花费较少的钱给自己配置一份高保额产品,而重疾险则可以达到提前给付的目的。这样即便不幸出险,也可以对自己起到双重保障。用户可以先利用重疾保险赔付的保险金进行疾病治疗,不耽误治疗进度。等出院后再利用百万医疗险申请百万医疗保险金,用于后续的康复以及弥补经济损失,一举多得。

通过上文对百万医疗险和重疾险的对比,大家可以发现两类险种各有优势,自身也存在不足,但是并无冲突。用户若是预算足够的话,建议可以综合配置重疾险和百万医疗险,利用两款保险的优势,增强对自身保障。

百万医疗险和重疾险能同时进行赔付吗

百万医疗险属于保险补偿型保险,理赔方式是对用户的医疗费用进行报销。重疾险属于定额给付型保险,只要用户出险,就可一次性获得保单约定金额的保险金。一般来说,倘若保险合同内没有特殊说明,只要用户的出险情况同时符合这两份产品的理赔条件,是可以同时获得百万医疗险和重疾险的理赔的。

重疾险多少钱一年

重疾险的保费并不是统一的,不同年龄、不同产品、不同保额的价格也不相同。

1、以好医保重疾保障为例

如果购买100种重疾+50种轻疾的版本,投保人年龄为26周岁,那么30万元保额每年需要273元。如果投保人年龄为49周岁,同样30万保额每年需要2670元。也就是说年龄越大,重疾险的费用就越高。

2、以微医保重疾险为例

假设投保人为26周岁,购买10万元保额重疾险的费用是55元,30万元的费用是165元,50万元的费用是275元。也就是说同一投保人,购买的重疾险保额越高,费用也越高。

3、对比

对比上面两种重疾险可以发现,同样是26周岁、30万元的保额,两者价格相差了108元,说明不同产品的价格也有差异。而且如果是终身重疾险,价格相比普通重疾险又要贵一些。比如好医保终身重疾险,同样26周岁的投保人,选择30万保额、20年交,每年需要5130元。所以要想知道自己投保重疾险需要多少钱,必须确定保额跟产品后,再根据个人年龄进行测算。

相关问题回复

一、什么是百万医疗险?

答:百万医疗险:是指一年期的短期健康险,一年只要缴纳几百元的保费,生了病可以报销医疗费用,最高可以报销几百万。它有几大特点,不仅“保费低”、“保额高”,还“不限社保用药”、“不限病种”,核心在于解决了大额医疗费用支出。

二、重疾险和百万医疗可以同时买吗?

答:重疾险和百万医疗可以同时买,医疗险属于报销型保险,补偿实际发生的医疗费用,价格较便宜,但不保证续保;重疾险属于给付型保险,罹患重疾一次性获得保险金额,通常为长期保障,无需考虑续保问题,但每年交纳的保费较高。

三、医疗险哪个保险公司好?

答:没有哪家公司的医疗保险最好,只有哪家公司的哪个医疗保险更适合你。有没有参加单位医疗保险,是考虑购买什么样的医疗保险的重要参考之一。住院津贴型和费用报销型医疗报销的报销规则也是不同的。此时最简单有效操作就是直接找几家当地不同公司的代理人,说明详细情况和具体要求,进行开放式比较,看其提供的险种方案保险利益哪个更为有效针对你的需求,这就是你需要的。如果担心被骚扰或纠缠,也可以网上通过第三方保险中间站的保险招标平台,直接在线匿名征集不同保险公司的具体方案,进行比较和选择。

想要了解更多社保方面的小知识欢迎持续关注我们!以上内容由云南薪税保企业管理有限公司为大家带来解读,后续我们会继续为大家提供更为优质的社保第一资讯!有任何社保问题欢迎来电咨询!